TEMERRÜT TANIMI

Kobirate A.Ş. Basel II Dokümanında belirlenen “temerrüt” tanımını kullanmaktadır. Temerrüt tanımı; bankanın borçludan aldığı teminatları nakde dönüştürmek gibi bir işleme başvurmaması halinde, söz konusu müşterisinin bankaya veya bankanın konsolidasyonuna tabi kuruluşlarına olan tüm kredi borcunu tam olarak ve zamanında ödeyemeyeceğine kanaat getirmesi, söz konusu borçludan bankaya veya bankanın konsolidasyonuna tabi kuruluşlarına olan önemli tutardaki borcunu, vade tarihinden itibaren 90 günden fazla bir süreyle ödememesi (borçlu cari hesap kredilerinde ise kredi limitinin aşıldığı veya kredi limitinin mevcut kullanılmış kredi bakiyesinin altına düşürüldüğü tarihten itibaren 90 günden fazla bir süreyle ödenmemesi) durumlarından en az birinin gerçekleşmesi durumu olarak kabul edilmektedir. (Perakende kredilerde süre 180 gün)

Kısaca özetlemek gerekirse borçlu müşteri borcunu vadesini 90 gün geçmesine rağmen ödemiyorsa (veya alacaktan yapılması gereken tahsilat 90 gün gecikmişse) veya borçlunun borcunu tam olarak veya zamanında ödeyemeyeceğine (veya alacağın tam olarak veya zamanında tahsil edilemeyeceğine) kanaat getirilmişse, söz konusu borçlu müşterinin (veya alacağın) “temerrüde düştüğü” kabul edilmelidir.

Ayrıca, temerrüt değerlendirmesinin yapıldığı zaman dilimi de önem arz etmektedir. Bir yıllık temerrüt olasılığının kullanılması gelecek 12 ayda oluşabilecek temerrüdü değerlendirmek anlamına gelir.

Krediyi Tehdit Eden Geri Ödeyememe Durumuna İşaret Eden Bulgular.

Yukarıdaki “temerrüt tanımı” nda yer alan “borcun ödenemeyeceğine kanaat getirilmesi” hususunun, aşağıdaki göstergelerden en az birine dayanması gerekir:

- Bankanın tahakkuk ettirilmesi gerektiği halde kredi borcunu tahakkuk etmemiş statüye koyması,

- Bankanın borçlunun kredi kalitesinde algıladığı önemli bir düşüşten dolayı özel karşılık ayırması veya zarar yazması,

- Bankanın kullandırdığı krediyi önemli bir ekonomik kayba katlanmak suretiyle satması

- Bankanın anapara, faiz veya alınan ücretlerde önemli bir iptale veya ertelemeye ve dolayısıyla bankanın alacağında azalmaya sebep olacak şekilde krediyi yeniden yapılandırması,

- Banka alacağı sebebiyle borçlunun iflasını isteme veya benzeri hukuki yollara başvurması,

- Borçlu iflasın ertelenmesi veya benzeri koruyucu yöntemlerle bankaya olan borcunu ödemekten kaçınması veya ödemeyi geciktirme imkânına sahip olması.

Aşağıdaki göstergeler de şirketin temerrüt olasılığını artıran göstergelerdir:

Finansal Güçlük: Şirket faaliyetlerinde çözümlenmesi zor olan likidite dengesinin bozulmasını ifade etmektedir. Finansal güçlük göstergeleri likidite oranları kârlılık oranları mali yapı oranlarında negatif yönlü ayrışmalar, alacak yönetiminde oluşan tehditler, yönetim ve ortaklık yapılarında oluşan dengesizlikler örnek olarak alınabilmektedir. Finansal güçlük artıkça temerrüt riski de artmaktadır.

Borçların Yeniden Yapılandırılması: Şirket borçlarının kreditörlerin gönüllü olarak yaptıkları vade/teminat/faiz/limit vb. alanlardaki iyileştirmeler hariç olmak üzere borçluların finansal güçlüklerini gidermek için zorunlu olarak yapılan iyileştirmelerdir.

Teknik Ödeme Güçlüğü: Şirketin borçlarının varlıklarından büyük olması veya zararın özkaynakları aşması durumunun söz konusu olup şirketin vadesi gelen yükümlülükleri karşılayamama hali olarak görülür.

Temerrüt Tanımı ve Not Aralıkları

Kobirate A.Ş. olarak yukarıda Basel II tanımlarına uygun olarak verilen temerrüt tanımı ve açıklamaları kullanılmaktadır.

(AAA – AA – A)

KOBİRATE A.Ş. metodolojilerine uygun olarak derecelendirilen kuruluşların bu grupta yer alabilmesi için:

Para veya sermaye piyasalarından uygun miktar, vade ve maliyetlerde kredilendirilmiş olması, anapara, faiz ve diğer yükümlülük ödemelerinde nakit akımlarına göre düzenlenmiş ve sürelerinde yapılmış olması, şirket ve bulunduğu sektörde, kredi değerliliğinin zayıflaması yönünde emarelerin görülmemesi gerekir.

(BBB – BB – B)

KOBİRATE A.Ş. metodolojilerine uygun olarak derecelendirilen kuruluşların bu grupta yer alabilmesi için:

Kredilendirilebilir nitelikte finansman yapısına sahip olunması, cari dönem için anapara, faiz ve diğer yükümlülük ödemelerinde sorun bulunmaması, gelecek için beliren olumsuz emarelerin giderilmesinin zor olacağının tahmin edilmesi, finansal risk taşıması, üç ayı geçmemek kaydıyla ödemelerinde gecikmelerin bulunması, finansal başarısızlık haline rağmen operasyonel gücünü koruyor olması gerekir.

(CCC – CC – C)

KOBİRATE A.Ş. metodoljilerine uygun olarak derecelendirilen kuruluşların bu grupta yer alabilmesi için:

Borçlarının vadesinde ödenmesi açısından öz kaynaklarının yetersiz kalması veya bu ihtimalin ortaya çıkması, borçlarının tamamının vadesinde ödenmesi açısından serbest varlıklarının yetersiz kalması, kredi değerliliğinin zayıfladığının kesin olarak tespit edilmiş olması, işletme sermayesinde ve bunun finansmanında likidite sıkıntısı içerisine girilmesi, operasyonel gücünün ve pazar payının zayıflaması gerekir.

(DDD – DD – D)

KOBİRATE A.Ş. metodolojilerine uygun olarak derecelendirilen kuruluşların bu grupta yer alabilmesi için:

Borçlarının vadesinde ödenmesinin mümkün görülmemiş olması, kredi değerliliğinin çok önemli ölçüde yok olması, operasyonel gücünü ve pazar payını kaybetmesi gerekir.

Temerrüt Verilerinin Elde Edilmesi

Kobirate A.Ş. verilen notların temerrüt olasılıklarının hesaplanabilmesi amacı ile Perfectrate sisteminde çalışan temerrüt analiz matrislerini oluşturmuştur.

Kayıt altına alınan veriler Genel Sektör, Mali Sektör ve Kobiler olarak ayrılmıştır, bu durum sistem üzerinden ayrı ayrı sektörel temerrüt verilerini analizlerini yapma olanağı sağlamaktadır.

Temerrüt analizlerinde kullanılacak tüm notlar sözleşmeye bağlı ve sözleşmesiz olarak verilen notlar olarak ayrı ayrı kayıt altına alınmaktadır.

Temerrüt analizlerinde kullanılacak olan notlar ilgi firmaların NACE kodlarına bağlı olarak sisteme tanımlanmaları nedeni ile sadece ilgili NACE koduna bağlı firmaların temerrüt analizi yapma olanağı bulunmaktadır.

Böylelikle temerrüt datası olarak Perfectrate sistemine aktarılan verilerin yukarıda belirtilen veri sınıflarında 2003-2020 yılları arasında istenilen yıl aralığında analizlerinin ve geriye doğru testlerinin yapılması mümkün kılınmaktadır.

Derecelendirme Modelinin Ayrıştırma Gücü

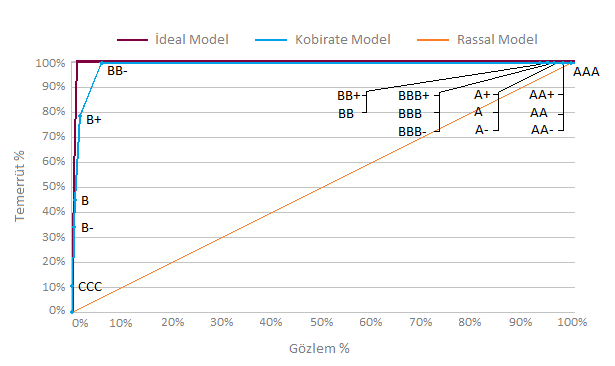

Kredi derecelendirme işlemlerinin tamamı BDDK ve SPK’ya daha önce sunulan kredi derecelendirme metodolojileri ve modelleri kapsamında gerçekleştirilmiştir. Kredi derecelendirme işlemlerinde Bağımsız denetim kuruluşlarınca veya 01.06.1989 tarih ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu’na göre ruhsat ve denetim yetkisine haiz meslek mensupları tarafından Türkiye Muhasebe Standartları Kurulu’nca belirlenmiş muhasebe ilkelerine uygunluğu onaylanmış finansal tablolar esas alınmıştır. Kobirate Uluslararası Kredi Derecelendirme ve Kurumsal Yönetim Hizmetleri A.Ş. (Kobirate A.Ş.) dünyada kabul görmüş, birçok uluslararası derecelendirme şirketi tarafından kullanılmakta olan Cumulative Accuracy Profile (CAP) ve Accuracy Ratio (AR) ile mevcut derecelendirme metodolojilerinin derecelendirme performasını değerlendirmekte ve temerrüt olasılıklarının hesaplanmasını gerçekleştirmektedir.

Temerrüde düşen ve düşmeyen firmaların derecelendirme notlarının farklılık gösterip göstermediklerinin anlaşılması için, anılan farkların varyanslarını ölçen Gini katsayısı kullanılmaktadır. Kobirate A.Ş.’nin tüm modellerinin ortalaması için bu katsayının %96,78 şeklinde 1’e çok yakın bir değer olarak ölçümlenmesi ve CAP 45 derece doğrusu ile Lorenz Eğrisi’nin çakışmayıp birbirlerinden uzak bir biçimde konumlanması modellerimizin riskli ve risksiz firmaları başarılı bir şekilde ayrıştırmış olduğunun en önemli ve objektif göstergesidir.

CAP grafiğini oluşturabilmek için derecelendirme ve temerrüt verilerini en düşük derecelendirme kategorisinden (en düşük not CCC) en yüksek kategoriye (AAA en yüksek) doğru düzenlenir. Daha sonra bütün ihraççılar ve temerrüde düşenler dahil oluncaya kadar temerrüde düşenlerin kümülatif payları, ihraççıların kümülatif paylarıyla karşılaştırmalı olarak çizilir ve sıralamanın doğruluğu görsel olarak ortaya çıkar. Bu derecelendirme isabet oranları Kobirate A.Ş.’nin temerrütleri bir yıl önceden tahmin etme yetkinliğini ölçmektedir.

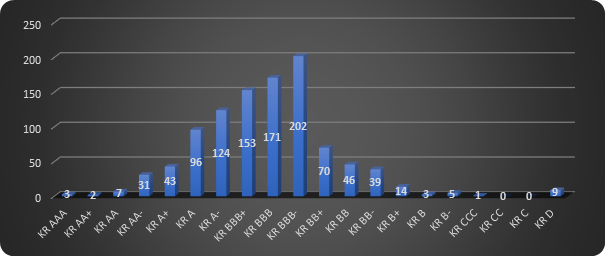

2003-2020 yılları arasında verilen derecelendirme notlarının yoğunlaşması ile ilgili grafiğe aşağıda yer verilmektedir.

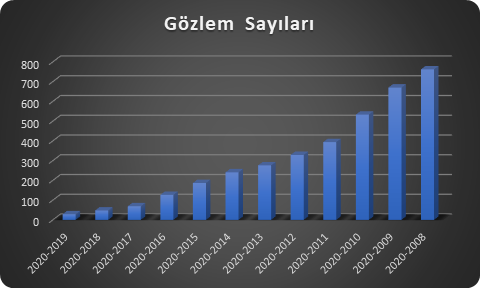

2003-2020 tarihleri arasındaki birikimli gözlem sayılarını gösteren tablo aşağıda yer almaktadır.

|

Yıllar

|

2020

|

2019

|

2018

|

2017

|

2016

|

2015

|

2014

|

2013

|

2012

|

2011

|

2010

|

2009

|

2008

|

2007

|

2006

|

2005

|

2004

|

2003

|

|

2020-2003

|

1019

|

1007

|

991

|

972

|

951

|

893

|

832

|

778

|

743

|

690

|

625

|

486

|

349

|

257

|

196

|

137

|

90

|

44

|

|

2020-2004

|

975

|

963

|

947

|

928

|

907

|

849

|

788

|

734

|

699

|

646

|

581

|

442

|

305

|

213

|

152

|

93

|

46

|

|

|

2020-2005

|

929

|

917

|

901

|

882

|

861

|

803

|

742

|

688

|

653

|

600

|

535

|

396

|

259

|

167

|

106

|

47

|

|

|

|

2020-2006

|

882

|

870

|

854

|

835

|

814

|

756

|

695

|

641

|

606

|

553

|

488

|

349

|

212

|

120

|

59

|

|

|

|

|

2020-2007

|

823

|

811

|

795

|

776

|

755

|

697

|

636

|

582

|

547

|

494

|

429

|

290

|

153

|

61

|

|

|

|

|

|

2020-2008

|

762

|

750

|

734

|

715

|

694

|

636

|

575

|

521

|

486

|

433

|

368

|

229

|

92

|

|

|

|

|

|

|

2020-2009

|

670

|

658

|

642

|

623

|

602

|

544

|

483

|

429

|

394

|

341

|

276

|

137

|

|

|

|

|

|

|

|

2020-2010

|

533

|

521

|

505

|

486

|

465

|

407

|

346

|

292

|

257

|

204

|

139

|

|

|

|

|

|

|

|

|

2020-2011

|

394

|

382

|

366

|

347

|

326

|

268

|

207

|

153

|

118

|

65

|

|

|

|

|

|

|

|

|

|

2020-2012

|

329

|

317

|

301

|

282

|

261

|

203

|

142

|

88

|

53

|

|

|

|

|

|

|

|

|

|

|

2020-2013

|

276

|

264

|

248

|

229

|

208

|

150

|

89

|

35

|

|

|

|

|

|

|

|

|

|

|

|

2020-2014

|

241

|

229

|

213

|

194

|

173

|

115

|

54

|

|

|

|

|

|

|

|

|

|

|

|

|

2020-2015

|

187

|

175

|

159

|

140

|

119

|

61

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2020-2016

|

126

|

114

|

98

|

79

|

58

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2020-2017

|

68

|

56

|

40

|

21

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2020-2018

|

47

|

35

|

19

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2020-2019

|

28

|

16

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GEÇİŞ MATRİSLERİ

2008-2020 dönemini kapsayan Kobirate A.Ş. tarafından verilen tüm derecelendirme notlarını kapsayan 31.12.2020 itibariyle hazırlanan bir yıllıktan 12 yıllığa kadar geçiş matrisleri ile Kobirate A.Ş. notasyon sistemindeki derece kategorileri bazında oluşan gözlem sayıları ve gelişimleri aşağıdaki tabloda yer almaktadır.

|

Yıl

|

AAA

|

AA+

|

AA

|

AA-

|

A+

|

A

|

A-

|

BBB+

|

BBB

|

BBB-

|

BB+

|

BB

|

BB-

|

B+

|

B

|

B-

|

CCC

|

CC

|

C

|

D

|

WD&N

|

Toplam

|

|

2020-2008

|

2

|

0

|

5

|

9

|

12

|

50

|

67

|

73

|

75

|

93

|

40

|

21

|

13

|

9

|

2

|

1

|

1

|

0

|

0

|

9

|

280

|

762

|

|

2020-2009

|

2

|

0

|

5

|

9

|

11

|

43

|

52

|

56

|

61

|

79

|

33

|

16

|

11

|

9

|

2

|

1

|

1

|

0

|

0

|

9

|

270

|

670

|

|

2020-2010

|

2

|

0

|

5

|

8

|

9

|

30

|

31

|

36

|

31

|

62

|

20

|

8

|

8

|

6

|

2

|

1

|

1

|

0

|

0

|

9

|

264

|

533

|

|

2020-2011

|

2

|

0

|

5

|

8

|

9

|

28

|

31

|

32

|

30

|

59

|

15

|

4

|

8

|

5

|

2

|

1

|

1

|

0

|

0

|

9

|

145

|

394

|

|

2020-2012

|

2

|

0

|

5

|

6

|

9

|

26

|

30

|

28

|

30

|

39

|

11

|

1

|

7

|

4

|

2

|

1

|

1

|

0

|

0

|

9

|

118

|

329

|

|

2020-2013

|

2

|

0

|

5

|

6

|

9

|

25

|

28

|

24

|

28

|

30

|

8

|

1

|

6

|

4

|

1

|

1

|

1

|

0

|

0

|

9

|

88

|

276

|

|

2020-2014

|

2

|

0

|

5

|

6

|

9

|

23

|

22

|

18

|

24

|

27

|

6

|

1

|

4

|

4

|

0

|

1

|

1

|

0

|

0

|

9

|

79

|

241

|

|

2020-2015

|

2

|

0

|

4

|

6

|

9

|

15

|

12

|

10

|

14

|

15

|

3

|

0

|

4

|

4

|

0

|

1

|

1

|

0

|

0

|

8

|

79

|

187

|

|

2020-2016

|

1

|

0

|

4

|

6

|

9

|

7

|

4

|

2

|

2

|

4

|

1

|

0

|

2

|

3

|

0

|

1

|

1

|

0

|

0

|

8

|

72

|

127

|

|

2020-2017

|

0

|

0

|

4

|

6

|

8

|

6

|

3

|

2

|

1

|

2

|

1

|

0

|

0

|

3

|

0

|

1

|

0

|

0

|

0

|

7

|

25

|

69

|

|

2020-2018

|

0

|

0

|

2

|

5

|

5

|

3

|

1

|

2

|

1

|

1

|

1

|

0

|

0

|

2

|

0

|

1

|

0

|

0

|

0

|

3

|

21

|

48

|

|

2020-2019

|

0

|

0

|

1

|

2

|

2

|

1

|

0

|

1

|

1

|

0

|

1

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

3

|

17

|

29

|

2008-2020 yılları arasında derecelendirme sırasıyla BBB-, BBB, BBB+ ve A- kategorilerinde yoğunlaşma göstermiştir.

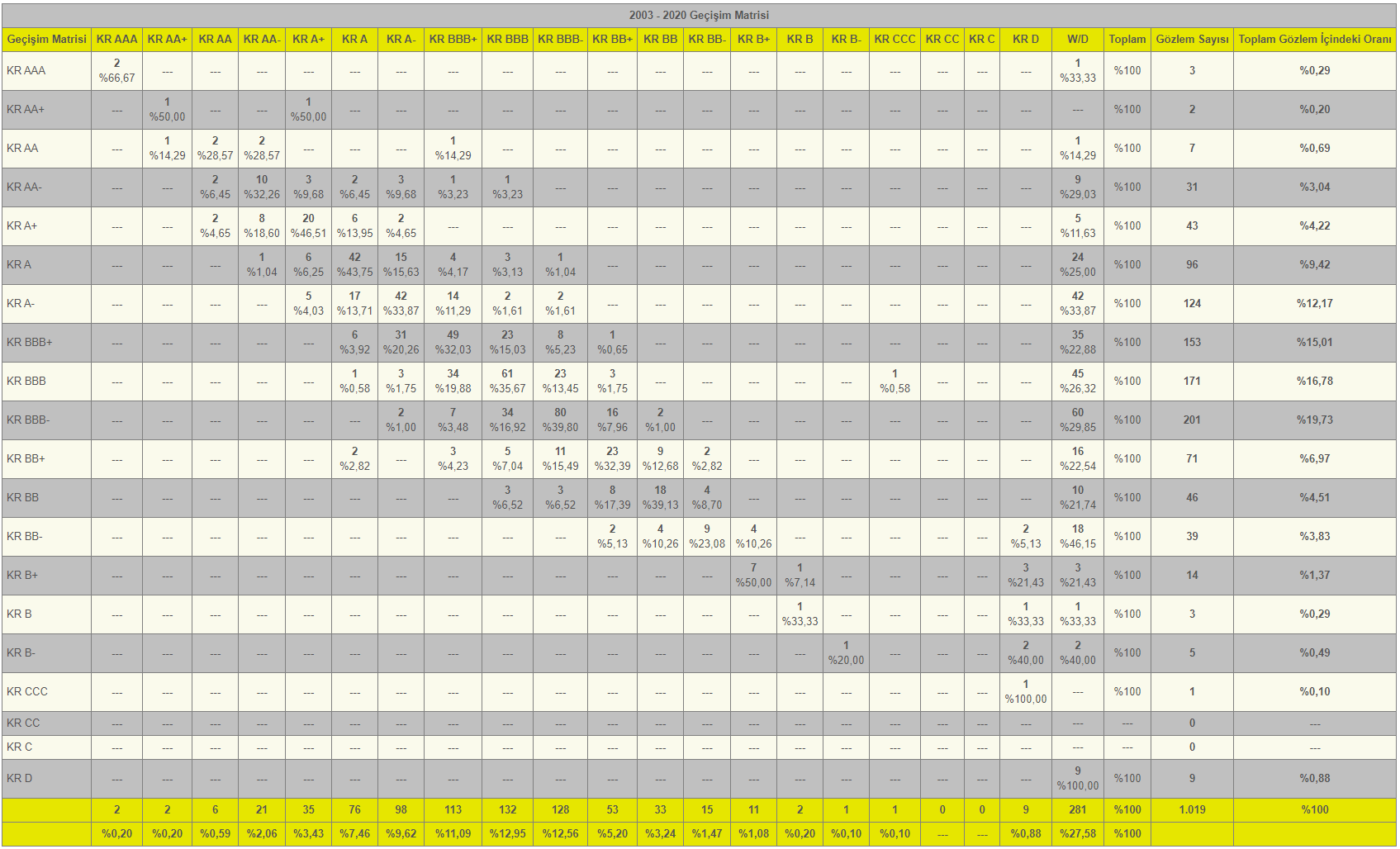

Temerrüt verilerin yıllık değişimlerinin değerlendirilmesinde kullanılan geçişme matrisi 2003-2020 yıllarını içeren sistem çıktısı örneğine aşağıda yer verilmiştir:

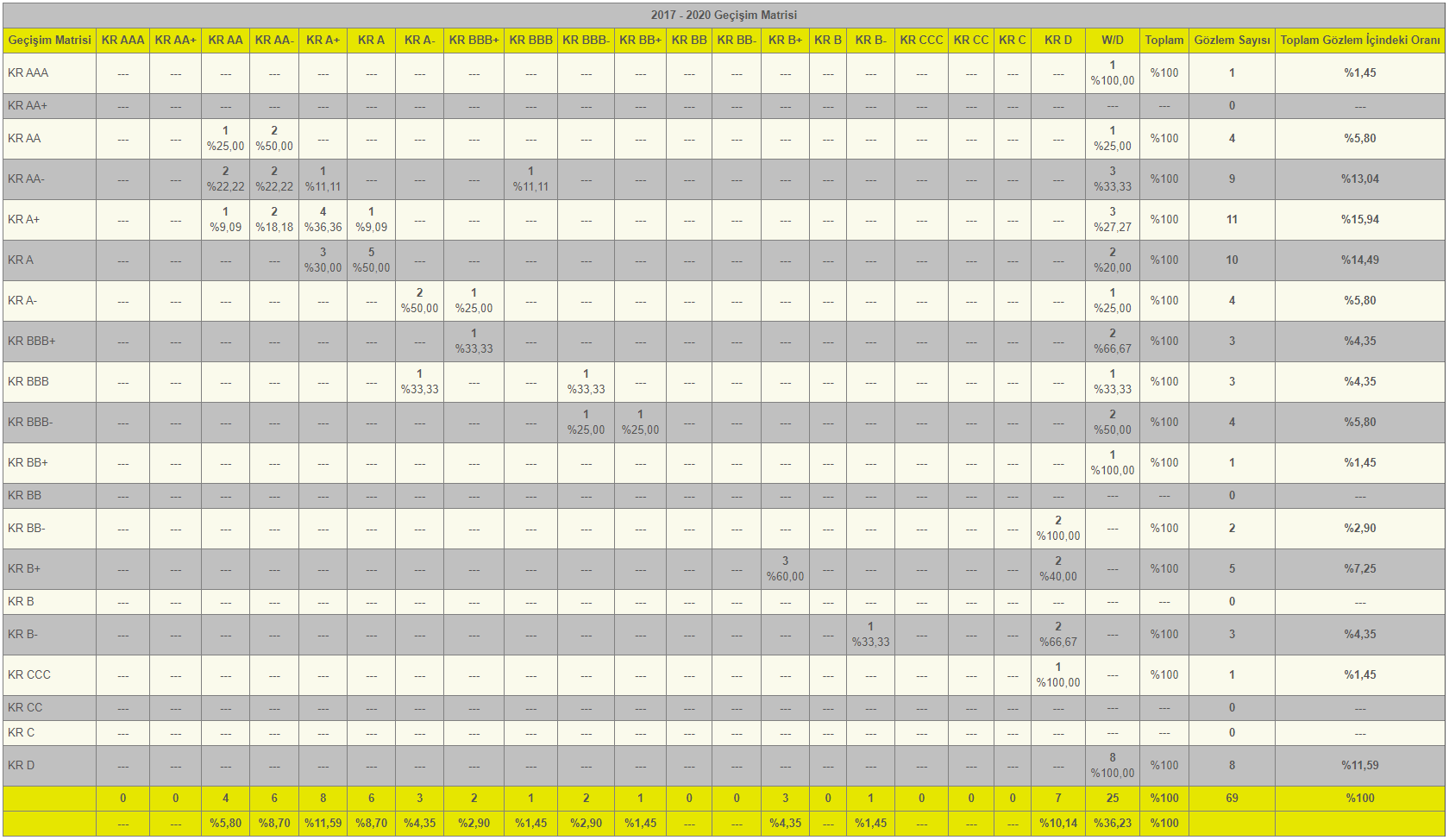

Üç yıllık gecişme matrisi sistem çıktısı 2017-2020 yılları için aşağıda yer verilmiştir.

Beş yıllık gecişme matrisi ekran çıktısı 2015-2020 yılları için aşağıda yer verilmiştir.

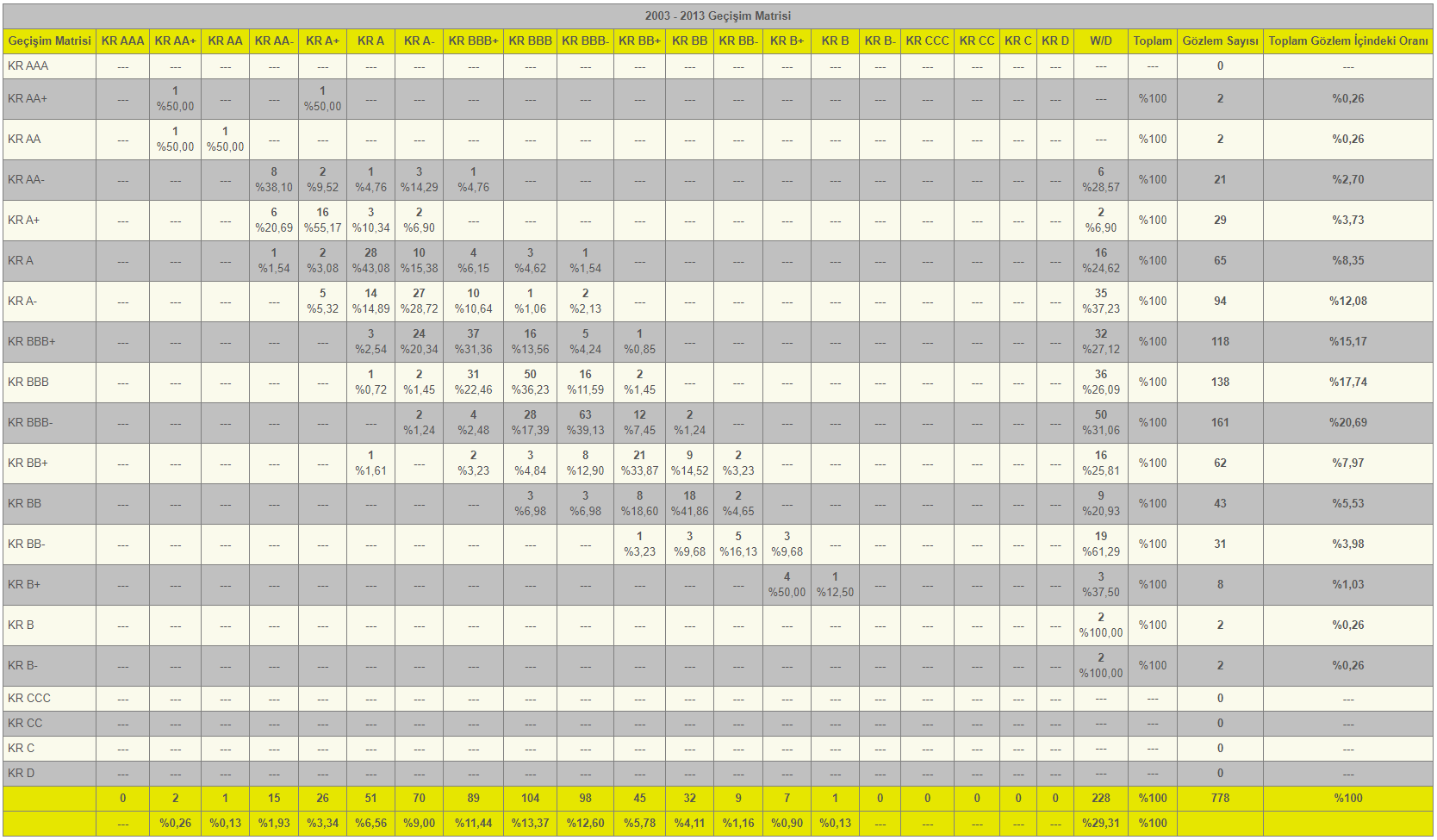

10 yıllık gecişme matrisi ekran çıktısı 2003-2013 yılları için aşağıda yer verilmiştir.